Komu przysługuje jednorazowa amortyzacja w ramach pomocy de minimis?

Jak już wcześniej wspomniano, amortyzacja jednorazowa w ramach pomocy de minimis przysługuje podatnikom o statusie małego podatnika oraz tym, którzy w danym roku podatkowym rozpoczęli prowadzenie działalności gospodarczej.

W ramach tej ulgi, podatnicy mogą dokonać odpisów amortyzacyjnych do wysokości limitu jednorazowej amortyzacji, czyli 50 tys. euro.

Amortyzacja jednorazowa w ramach pomocy de minimis - dla jakich środków trwałych?

Przypisy uwzględaniają te składniki majątku, które można znaleźć w grupach 3-8 Klasyfikacji Środków Trwałych (KŚT), czyli:

- grupa 3 – kotły i maszyny energetyczne,

- grupa 4 – maszyny, urządzenia i aparaty ogólnego zastosowania,

- grupa 5 – specjalistyczne maszyny, urządzenia i aparaty,

- grupa 6 – urządzenia techniczne,

- grupa 7 – środki transportu z wyłączeniem samochodów osobowych,

- grupa 8 – narzędzia, przyrządy, ruchomości i wyposażenie.

Nie zapomnij zgłosić faktu korzystania z pomocy de minimis

Warto pamiętać, że jednorazowa amortyzacja w ramach pomocy de minimis to prawo, nie obowiązek, dlatego to od podatnika zależy, czy z niego skorzysta. Jednak korzystąc z niego, przedsiębiorca zobowiązany jest do uzyskania zaświadczenia dokumentującego skorzystanie z pomocy de minimis. Aby je uzyskać, do wniosku należy dołączyć:

- dokument który potwierdza zakup środka trwałego wraz z dowodem zapłaty,

- ewidencję środków trwałych,

- dowód dokonania odpisów amortyzacyjnych (np.: kopia KPiR),

- oświadczenie o metodzie amortyzacji, jaka byłaby przyjęta dla środka trwałego, gdyby nie zastosowano jednorazowej amortyzacji,

- kopie zaświadczeń o uzyskanej pomocy de minimis w okresie bieżącego roku kalendarzowego oraz dwóch poprzedzających go lat kalendarzowych albo oświadczenie o wielkości pomocy de minimis otrzymanej w tym okresie albo w przypadku, gdy podatnik wcześniej nie korzystał z takiej formy pomocy, oświadczenie o nieotrzymaniu pomocy de minimis w tym okresie,

- informacje niezbędne do udzielenia pomocy de minimis dotyczące wnioskodawcy i prowadzonej przez niego działalności gospodarczej oraz wielkości i przeznaczenia pomocy de minimis.

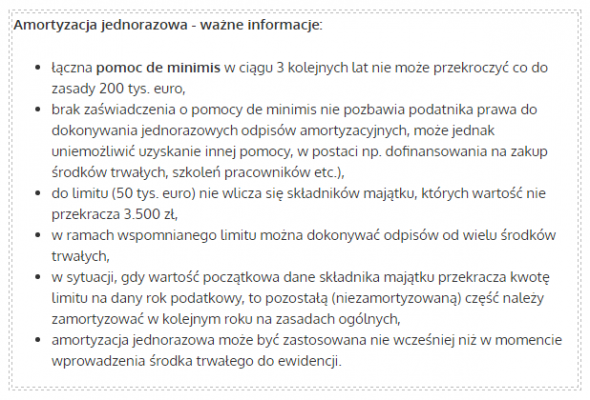

Amortyzacja jednorazowa - ważne informacje

Amortyzacja jednorazowa - ważne informacje